8 CHIẾN LƯỢC ĐẦU TƯ BẤT ĐỘNG SẢN GIÚP TỐI ƯU HÓA LỢI NHUẬN

Mục lục [Ẩn]

- 1. Tại sao cần có chiến lược đầu tư bất động sản?

- 2. 8 chiến lược đầu tư bất động sản phổ biến

- 2.1. Chiến lược “Mua và giữ”

- 2.2. Mua, sửa chữa và bán lại

- 2.3. Cho thuê dài hạn

- 2.4. Cho thuê ngắn hạn

- 2.5. Đầu tư vào bất động sản thương mại

- 2.6. Hợp tác đầu tư

- 2.7. Săn đất nền vùng ven, đón đầu quy hoạch

- 2.8. Góp vốn cùng đầu tư đất nền, tách thửa phân lô

- 3. Các yếu tố then chốt trong xây dựng chiến lược đầu tư bất động sản

- 3.1. Mục tiêu đầu tư rõ ràng

- 3.2. Phân tích thị trường mục tiêu

- 3.3. Khả năng tài chính và phương án sử dụng vốn

- 3.4. Quản lý rủi ro đầu tư

- 3.5. Kiến thức và kinh nghiệm đầu tư

- 4. Các bước xây dựng chiến lược đầu tư bất động sản cá nhân

- 4.1. Xác định mục tiêu đầu tư

- 4.2. Phân tích thị trường và lựa chọn phân khúc phù hợp

- 4.3. Đánh giá khả năng tài chính và phương án sử dụng vốn

- 4.4. Lập kế hoạch chi tiết và thực hiện

- 4.5. Đánh giá và điều chỉnh chiến lược

- 5. Làm thế nào để tối ưu hóa lợi nhuận từ chiến lược đầu tư bất động sản?

- 6. Những sai lầm phổ biến cần tránh trong đầu tư bất động sản

Chiến lược đầu tư bất động sản đóng vai trò quan trọng trong việc đạt được lợi nhuận bền vững và tối ưu hóa dòng tiền. Việc xây dựng một chiến lược rõ ràng giúp giảm thiểu rủi ro và lựa chọn đúng phân khúc đầu tư. Cùng Tony Dzung tìm hiểu các chiến lược đầu tư bất động sản hiệu quả để đảm bảo thành công lâu dài.

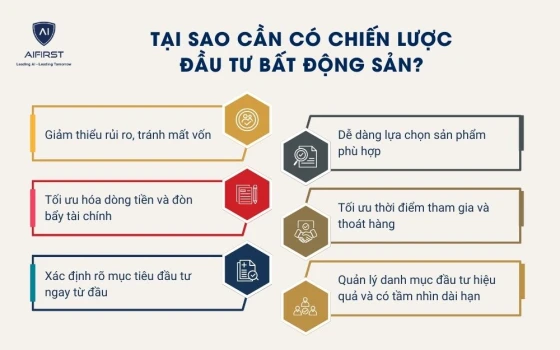

1. Tại sao cần có chiến lược đầu tư bất động sản?

Đầu tư bất động sản là một xu hướng đầu tư tài chính, không chỉ đơn thuần việc mua bán tài sản; mà còn đòi hỏi một chiến lược rõ ràng để đảm bảo lợi nhuận và giảm thiểu rủi ro. Một chiến lược đầu tư hiệu quả giúp nhà đầu tư định hình mục tiêu, lựa chọn phân khúc phù hợp và quản lý tài chính một cách thông minh.

- Giảm thiểu rủi ro, tránh mất vốn: Đầu tư bất động sản vốn là một lĩnh vực có mức đầu tư cao và chịu ảnh hưởng mạnh bởi các yếu tố kinh tế, pháp lý, và quy hoạch. Một chiến lược bài bản giúp nhà đầu tư xác định rõ các rủi ro có thể gặp như: sốt ảo, quy hoạch "treo", pháp lý không minh bạch,… từ đó tránh đưa ra các quyết định cảm tính, chạy theo đám đông.

- Tối ưu hóa dòng tiền và đòn bẩy tài chính: Với chiến lược phù hợp, nhà đầu tư biết nên dùng vốn tự có bao nhiêu, nên vay bao nhiêu, vay thời gian bao lâu, đầu tư vào dòng sản phẩm nào để tạo dòng tiền đều đặn hoặc gia tăng giá trị trong tương lai. Đây là yếu tố sống còn giúp SME có dòng tiền ổn định thay vì rơi vào tình trạng “đầu tư chết vốn”.

- Xác định rõ mục tiêu đầu tư ngay từ đầu: Chiến lược giúp phân loại mục tiêu: đầu tư ngắn hạn (lướt sóng), trung hạn (mua – cho thuê – tăng giá) hay dài hạn (tích sản, để dành cho thế hệ sau). Mỗi mục tiêu cần chiến thuật và loại tài sản khác nhau. Thiếu định hướng ban đầu khiến nhà đầu tư dễ bị “lạc hướng”, đầu tư lan man không hiệu quả.

- Dễ dàng lựa chọn sản phẩm phù hợp: Không phải cứ có bất động sản là đầu tư tốt. Chiến lược giúp định hình bạn nên đầu tư đất nền vùng ven, căn hộ trung tâm, nhà phố hay bất động sản nghỉ dưỡng. Mỗi loại có ưu nhược điểm riêng, cần phù hợp với khẩu vị rủi ro và mục tiêu tài chính của từng cá nhân/doanh nghiệp.

- Tối ưu thời điểm tham gia và thoát hàng: Một nhà đầu tư có chiến lược biết khi nào nên “xuống tiền” và khi nào nên “thoát hàng”. Họ không mua vì thị trường đang nóng hay vì “bạn bè đầu tư lời rồi”, mà dựa vào phân tích xu hướng, chu kỳ thị trường và kế hoạch tài chính cá nhân.

- Quản lý danh mục đầu tư hiệu quả và có tầm nhìn dài hạn: Với chiến lược, bạn có thể xây dựng danh mục đầu tư gồm nhiều phân khúc: dòng tiền, tăng trưởng, tích sản. Việc quản lý theo tỷ trọng, dòng vốn và kỳ vọng lợi nhuận giúp bạn phát triển bền vững thay vì chỉ trông chờ “lướt sóng” kiếm lời.

2. 8 chiến lược đầu tư bất động sản phổ biến

Từ việc mua và giữ tài sản dài hạn cho đến những chiến lược đầu tư ngắn hạn như mua, sửa chữa và bán lại. Mỗi chiến lược đều có những đặc điểm và yêu cầu riêng biệt, và sự lựa chọn phù hợp sẽ phụ thuộc vào mục tiêu tài chính, mức độ rủi ro chấp nhận được và xu hướng thị trường.

2.1. Chiến lược “Mua và giữ”

Chiến lược “Mua và giữ” là hình thức đầu tư tài chính mang tính dài hạn phổ biến, trong đó nhà đầu tư mua một bất động sản và nắm giữ trong nhiều năm để hưởng lợi nhuận kép từ việc tăng giá trị tài sản theo thời gian và tạo dòng tiền thụ động từ cho thuê.

Đặc điểm nổi bật:

- Tăng trưởng tài sản ổn định theo thời gian: Giá bất động sản thường có xu hướng tăng theo chu kỳ phát triển đô thị và hạ tầng.

- Tạo dòng tiền thụ động từ việc cho thuê: Cho thuê nhà ở, căn hộ, mặt bằng giúp có thu nhập ổn định hàng tháng.

- Phù hợp với nhà đầu tư dài hạn và không thích rủi ro cao: Chiến lược này không yêu cầu quản lý phức tạp hay giao dịch liên tục.

- Có thể sử dụng đòn bẩy tài chính hiệu quả: Vay ngân hàng để đầu tư và dùng dòng tiền thuê trả lãi

2.2. Mua, sửa chữa và bán lại

Chiến lược này nhắm đến những bất động sản đã cũ, xuống cấp hoặc không được khai thác đúng giá trị. Nhà đầu tư sẽ mua lại với giá thấp, cải tạo lại toàn bộ hoặc một phần (như nội thất, kết cấu, tiện ích), sau đó bán lại trong thời gian ngắn để kiếm lời từ phần chênh lệch. Đây là hình thức đầu tư lãi nhanh, nhưng đòi hỏi nhiều kỹ năng và sự am hiểu thị trường.

Đặc điểm nổi bật:

- Lợi nhuận cao trong thời gian ngắn: Nếu cải tạo hợp lý, nhà đầu tư có thể thu lời 15–40% chỉ trong vài tháng.

- Tận dụng được bất động sản đang bị định giá thấp: Biết cách “làm mới” tài sản sẽ giúp tăng mạnh giá trị bán lại.

- Yêu cầu vốn linh hoạt và kỹ năng thi công: Cần tính toán sát chi phí sửa chữa, thời gian cải tạo và khả năng bán ra.

- Phù hợp với thị trường đang tăng trưởng hoặc khu vực có nhu cầu cao: Dễ thoát hàng và tối ưu lợi nhuận nếu chọn đúng vị trí.

2.3. Cho thuê dài hạn

Đây là hình thức đầu tư mà nhà đầu tư mua một tài sản bất động sản và cho thuê lại với thời hạn từ 6 tháng đến vài năm. Mục tiêu là tạo ra dòng tiền ổn định hàng tháng. Loại hình tài sản có thể là căn hộ, nhà phố, tòa nhà mini, văn phòng hoặc mặt bằng kinh doanh. Chiến lược này được ưa chuộng vì tính ổn định và dễ kiểm soát dòng tiền.

Đặc điểm nổi bật:

- Tạo dòng tiền đều đặn hàng tháng: Rất phù hợp với cá nhân hoặc doanh nghiệp SME muốn ổn định tài chính.

- Không cần bán tài sản để tạo lợi nhuận: Vừa có thể tích sản, vừa có dòng tiền trong khi chờ giá trị tài sản tăng.

- Dễ dàng lập kế hoạch tài chính dài hạn: Thích hợp cho các doanh nghiệp quản lý chi phí và đầu tư ổn định.

- Ít rủi ro hơn so với đầu cơ hay lướt sóng: Không phụ thuộc vào thời điểm thị trường, dễ quản lý hơn.

2.4. Cho thuê ngắn hạn

Chiến lược cho thuê ngắn hạn là cách đầu tư bất động sản mà trong đó nhà đầu tư khai thác tài sản dưới dạng lưu trú ngắn ngày, thường thông qua các nền tảng như Airbnb, Booking.com hoặc homestay cá nhân. Khách thuê chủ yếu là khách du lịch, người công tác ngắn ngày hoặc người thuê linh hoạt. Mô hình này mang lại lợi nhuận cao hơn cho thuê dài hạn nhưng đòi hỏi nhiều công sức vận hành.

Đặc điểm nổi bật:

- Tạo lợi nhuận cao theo ngày: Mức giá thuê theo đêm cao hơn nhiều so với thuê dài hạn, đặc biệt vào mùa cao điểm.

- Phù hợp với khu vực du lịch, trung tâm thành phố, gần sân bay, bệnh viện, trường học: Địa điểm là yếu tố quyết định.

- Yêu cầu đầu tư nội thất đẹp và trải nghiệm tốt: Khách ngắn hạn đòi hỏi sự chỉn chu trong tiện nghi, dịch vụ.

- Cần đội ngũ quản lý linh hoạt hoặc ứng dụng công nghệ: Phối hợp công cụ như khóa thông minh, hệ thống đặt phòng tự động để giảm nhân sự.

2.5. Đầu tư vào bất động sản thương mại

Đây là chiến lược đầu tư tập trung vào các loại hình bất động sản tạo doanh thu từ hoạt động kinh doanh, bao gồm: văn phòng cho thuê, mặt bằng bán lẻ, trung tâm thương mại, khách sạn, shophouse, kho xưởng,... Nhà đầu tư thu lợi từ việc cho thuê mặt bằng và kỳ vọng tăng giá trị tài sản theo thời gian.

Đặc điểm nổi bật:

- Tạo dòng tiền lớn và bền vững nếu chọn đúng vị trí: Các mặt bằng kinh doanh có thể cho thuê với giá cao, dài hạn (3–5 năm).

- Phù hợp với nhà đầu tư có vốn lớn hoặc doanh nghiệp muốn mở rộng dòng thu nhập: BĐS thương mại thường có giá trị cao hơn BĐS nhà ở.

- Tác động trực tiếp đến hiệu suất kinh doanh của người thuê: Nên ưu tiên các vị trí “vàng”, khu dân cư đông, giao thông thuận tiện.

- Yêu cầu kiến thức sâu về vận hành – pháp lý – thị trường ngách: BĐS thương mại cần hiểu sâu về loại hình thuê (ăn uống, dịch vụ, logistics…).

2.6. Hợp tác đầu tư

Chiến lược hợp tác đầu tư là hình thức nhiều cá nhân hoặc doanh nghiệp nhỏ góp vốn cùng đầu tư vào một tài sản bất động sản hoặc một dự án lớn, từ đó chia sẻ lợi nhuận (và cả rủi ro). Đây là xu hướng phổ biến hiện nay, đặc biệt trong bối cảnh nhiều người có vốn ít nhưng muốn tham gia vào thị trường BĐS đang tăng giá.

Đặc điểm nổi bật:

- Tăng khả năng tiếp cận tài sản lớn với vốn nhỏ: Mỗi người chỉ cần góp một phần vốn, vẫn có thể sở hữu tài sản giá trị cao.

- Chia sẻ kiến thức, kinh nghiệm và rủi ro: Nhóm đầu tư có thể hỗ trợ nhau trong phân tích thị trường, pháp lý, tài chính.

- Phù hợp với nhà đầu tư mới hoặc doanh nghiệp SME muốn đa dạng hóa tài sản: Không cần vận hành trực tiếp.

- Yêu cầu rõ ràng về pháp lý, hợp đồng, cách phân chia lợi nhuận/thoái vốn: Tránh xung đột nội bộ, nên có điều khoản ràng buộc chặt chẽ.

2.7. Săn đất nền vùng ven, đón đầu quy hoạch

Chiến lược này tập trung vào việc tìm kiếm và mua các lô đất nền ở khu vực vùng ven của các đô thị lớn, nơi hạ tầng còn đang phát triển nhưng có tiềm năng tăng giá cao trong tương lai khi quy hoạch được triển khai. Nhà đầu tư sẽ giữ đất trong trung, dài hạn, đón đầu các yếu tố như mở rộng đô thị, xây dựng tuyến đường lớn, khu công nghiệp, cảng, sân bay,...

Đặc điểm nổi bật:

- Giá đất đầu vào thấp, biên độ lợi nhuận cao: So với đất trung tâm, đất vùng ven có giá rẻ hơn nhiều nhưng có tiềm năng tăng gấp 2–3 lần sau 3–5 năm.

- Phù hợp với nhà đầu tư có tầm nhìn và chịu chờ đợi: Lợi nhuận lớn nhưng cần thời gian đủ lâu để “chín muồi”.

- Cần theo dõi sát thông tin quy hoạch và pháp lý: Tránh vướng đất trong diện giải tỏa, đất nông nghiệp không chuyển được mục đích.

- Thường sử dụng vốn tự có hoặc đòn bẩy hợp lý: Vì đất vùng ven khó khai thác dòng tiền ngay nên không phù hợp vay quá nhiều.

2.8. Góp vốn cùng đầu tư đất nền, tách thửa phân lô

Đây là mô hình mà một nhóm nhà đầu tư cùng nhau góp vốn để mua một mảnh đất lớn, sau đó thực hiện thủ tục pháp lý để tách thửa, làm hạ tầng (nếu cần) và bán lại theo từng nền nhỏ. Chiến lược này giúp tối ưu hóa giá trị đất và chia nhỏ sản phẩm để dễ bán, dễ tiếp cận người mua cuối.

Đặc điểm nổi bật:

- Tận dụng quy mô để tối ưu chi phí: Mua sỉ lô lớn giá rẻ hơn, tách nhỏ ra bán lẻ sẽ có biên lợi nhuận cao hơn.

- Phù hợp với nhóm đầu tư từ 2–5 người hoặc doanh nghiệp nhỏ muốn “lướt sóng” phân khúc đất nền.

- Yêu cầu hiểu rõ pháp lý tách thửa, quy định hạ tầng địa phương: Một số nơi siết quy hoạch, cấm phân lô nếu không đủ điều kiện.

- Lợi nhuận cao nhưng đòi hỏi quản lý rủi ro và phân chia vốn rõ ràng: Nên có hợp đồng góp vốn, điều lệ phân phối lợi nhuận và thời gian thoái vốn cụ thể.

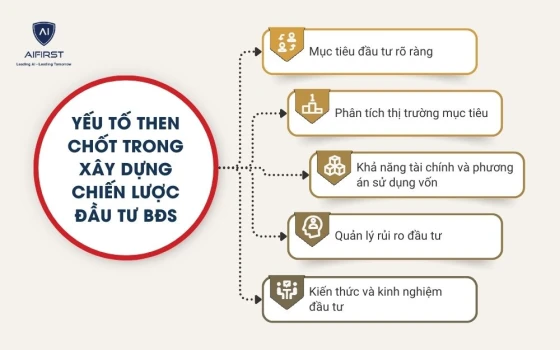

3. Các yếu tố then chốt trong xây dựng chiến lược đầu tư bất động sản

Đầu tư bất động sản không đơn thuần là việc mua một tài sản và chờ đợi nó tăng giá. Một chiến lược đầu tư bài bản, rõ ràng sẽ giúp nhà đầu tư tối ưu hóa dòng tiền, phòng ngừa rủi ro và đạt được mục tiêu tài chính một cách bền vững. Dưới đây là các yếu tố then chốt cần được xem xét kỹ lưỡng trước khi xây dựng và triển khai bất kỳ chiến lược nào:

3.1. Mục tiêu đầu tư rõ ràng

Mỗi nhà đầu tư, trước khi xuống tiền vào bất động sản, cần tự trả lời một câu hỏi nền tảng: “Tôi đầu tư để làm gì?”. Nếu không xác định được mục tiêu rõ ràng, bạn dễ rơi vào trạng thái đầu tư dàn trải, không biết điểm dừng, và không đo lường được hiệu quả. Chiến lược đầu tư tốt là chiến lược phục vụ đúng mục tiêu tài chính cá nhân hoặc mục tiêu tăng trưởng của doanh nghiệp.

Các mục tiêu đầu tư phổ biến gồm:

- Tạo dòng tiền thụ động hàng tháng: Mục tiêu này phù hợp với những người muốn có dòng thu nhập ổn định mà không cần bán tài sản. Hình thức điển hình là mua căn hộ, nhà phố hoặc tòa nhà nhỏ để cho thuê. Ví dụ: Mua một căn hộ 2 tỷ, cho thuê 10 triệu/tháng, tạo ra 120 triệu/năm (tương đương 6% lợi suất).

- Tăng trưởng giá trị tài sản dài hạn (tích sản): Dành cho người không cần dòng tiền ngay nhưng muốn “giữ tiền” trong tài sản có khả năng tăng giá theo thời gian. Loại hình phổ biến là đất nền vùng ven, khu vực có quy hoạch mở rộng đô thị.

- Lướt sóng, đầu tư ngắn hạn sinh lời nhanh: Phù hợp với người có vốn linh hoạt và sẵn sàng chịu rủi ro thị trường. Mô hình thường thấy là mua bất động sản giai đoạn F0 của dự án, hoặc mua nhà cũ, sửa lại và bán nhanh sau 3–6 tháng.

3.2. Phân tích thị trường mục tiêu

Đầu tư bất động sản hiệu quả không nằm ở việc chọn tài sản đắt nhất, mà ở việc chọn đúng tài sản, đúng thời điểm, đúng khu vực. Việc phân tích và lựa chọn thị trường mục tiêu không chỉ giúp nhà đầu tư mua đúng vị trí tiềm năng mà còn tránh được những “cái bẫy đầu tư” tại khu vực thanh khoản kém hoặc pháp lý phức tạp. Với SME, đầu tư sai thị trường sẽ khiến dòng vốn bị mắc kẹt, ảnh hưởng trực tiếp đến hoạt động kinh doanh cốt lõi.

Các yếu tố quan trọng cần phân tích:

- Hạ tầng và kết nối giao thông hiện tại & tương lai: Cần khảo sát các công trình giao thông đang triển khai hoặc đã có kế hoạch đầu tư như cao tốc, tuyến metro, đường vành đai, sân bay, cầu nối... Đây là “đòn bẩy” mạnh mẽ giúp giá trị BĐS khu vực tăng nhanh chóng.

- Mật độ dân cư và tiện ích khu vực: Khu vực đông dân, đầy đủ tiện ích như trường học, bệnh viện, siêu thị, trung tâm hành chính sẽ luôn có nhu cầu mua ở, thuê ở cao, giúp bạn dễ khai thác dòng tiền hoặc bán lại nhanh.

- Xu hướng tăng giá trong 3–5 năm gần đây: Phân tích dữ liệu giao dịch, tốc độ tăng giá và biên độ lợi nhuận trong quá khứ giúp bạn đánh giá được tiềm năng tăng trưởng tương lai của khu vực.

- Tính thanh khoản: Một sản phẩm tốt là sản phẩm có người mua, có người thuê, có thể thế chấp vay ngân hàng. Tránh các khu vực “đất vàng trên giấy” nhưng không có người ở hoặc không bán được trong 6–12 tháng. Để kiểm tra, hãy khảo sát tốc độ rao bán, rao thuê trên các trang như Batdongsan, Chợ Tốt hoặc hỏi môi giới địa phương.

3.3. Khả năng tài chính và phương án sử dụng vốn

Nền tảng tài chính là yếu tố tiên quyết quyết định quy mô, thời gian đầu tư và khả năng quản trị rủi ro. Một kế hoạch tốt trên giấy sẽ không thể triển khai nếu không có vốn thực tế hoặc chiến lược vay vốn phù hợp. Đồng thời, sai lầm lớn nhất của SME là để bất động sản “ngắt mạch” dòng tiền vận hành doanh nghiệp.

Cần xác định rõ:

- Tổng nguồn vốn hiện có: Bao gồm vốn tự có sẵn và khả năng huy động thêm từ ngân hàng hoặc đối tác.

- Tỷ lệ vay – trả nợ hàng tháng: Nếu dùng đòn bẩy tài chính, cần tính kỹ chi phí lãi vay hàng tháng, thời gian hoàn vốn, và kịch bản nếu tài sản không cho thuê được ngay.

Quỹ dự phòng: Luôn cần chuẩn bị ít nhất 10–20% giá trị đầu tư làm quỹ dự phòng cho các tình huống như thị trường chậm thanh khoản, cần chi phí sửa chữa hoặc gia hạn thời gian bán ra.

3.4. Quản lý rủi ro đầu tư

Đầu tư bất động sản luôn tiềm ẩn nhiều rủi ro do tính thanh khoản của tài sản này không cao và chịu tác động lớn từ các yếu tố bên ngoài như chính sách pháp lý, thay đổi tín dụng, và biến động thị trường. Nếu không có kế hoạch quản lý rủi ro rõ ràng, nhà đầu tư có thể gặp phải những bất lợi lớn, ảnh hưởng đến toàn bộ tài sản đã bỏ ra.

Các rủi ro phổ biến trong đầu tư bất động sản:

- Pháp lý không rõ ràng: Đất chưa có sổ, quy hoạch chưa minh bạch.

- Biến động thị trường: Sốt đất gây rủi ro khi giá giảm mạnh.

- Không cho thuê được: Lựa chọn sai vị trí hoặc loại hình.

- Chi phí phát sinh: Chi phí sửa chữa, bảo trì, thuế và lãi vay.

3.5. Kiến thức và kinh nghiệm đầu tư

Đầu tư bất động sản không phải chỉ đơn giản là việc "mua bán". Để thành công, nhà đầu tư cần có những kỹ năng và kiến thức chuyên sâu về thị trường, pháp lý, quy hoạch và quản lý tài sản. Các nhà đầu tư chuyên nghiệp thường có kinh nghiệm trong việc đánh giá giá trị tài sản, quản lý dòng tiền, và hiểu rõ các yếu tố ảnh hưởng đến giá trị bất động sản.

- Kiến thức về thị trường: Nhà đầu tư có kinh nghiệm sẽ hiểu rõ về các xu hướng thị trường, những khu vực đang phát triển, những chính sách pháp lý có thể ảnh hưởng đến giá trị tài sản. Họ biết cách sử dụng các công cụ phân tích xu hướng thị trường để đưa ra quyết định đúng đắn.

- Quản lý dòng tiền: Nhà đầu tư giỏi không chỉ chú trọng vào giá trị tài sản mà còn phải biết cách quản lý dòng tiền từ tài sản. Điều này bao gồm khả năng tính toán lợi suất cho thuê, chi phí duy trì, và kế hoạch trả nợ khi sử dụng đòn bẩy tài chính.

- Kiến thức pháp lý: Nhà đầu tư cần hiểu rõ các quy định pháp lý liên quan đến bất động sản, từ quy trình mua bán, quyền sở hữu, chuyển nhượng cho đến thuế và nghĩa vụ tài chính khi sở hữu tài sản. Các vấn đề pháp lý phức tạp là rủi ro lớn nếu không được quản lý tốt.

- Kinh nghiệm vận hành tài sản: Đặc biệt với những nhà đầu tư cho thuê, việc quản lý tài sản một cách hiệu quả rất quan trọng. Điều này bao gồm việc bảo trì tài sản định kỳ, kiểm soát chất lượng dịch vụ cho thuê và duy trì mối quan hệ tốt với người thuê.

4. Các bước xây dựng chiến lược đầu tư bất động sản cá nhân

Việc xây dựng một chiến lược đầu tư bất động sản hiệu quả không thể thiếu sự chuẩn bị kỹ lưỡng và có một kế hoạch rõ ràng. Dưới đây là các bước cụ thể giúp bạn xây dựng chiến lược đầu tư bất động sản cá nhân:

4.1. Xác định mục tiêu đầu tư

Xác định mục tiêu đầu tư bất động sản là bước nền tảng quan trọng giúp bạn xây dựng chiến lược đúng đắn và đạt được kết quả mong muốn. Mỗi nhà đầu tư có mục tiêu riêng, và việc hiểu rõ mục tiêu giúp bạn chọn đúng loại hình tài sản, phương thức đầu tư, cũng như thời gian và mức độ rủi ro chấp nhận được.

Các mục tiêu đầu tư phổ biến bao gồm:

- Tạo dòng tiền thụ động hàng tháng: Việc cho thuê tài sản dài hạn, như căn hộ, nhà phố hoặc tòa nhà nhỏ, là cách thức phổ biến để đạt được mục tiêu này. Đặc biệt với các doanh nghiệp SME hoặc cá nhân, việc tạo dòng tiền thụ động từ cho thuê giúp duy trì nguồn thu nhập ổn định hàng tháng mà không phải quản lý nhiều.

- Tăng trưởng giá trị tài sản dài hạn (tích sản): Các tài sản như đất nền, đặc biệt là đất vùng ven các đô thị lớn, là lựa chọn phổ biến. Khi khu vực đó phát triển và có hạ tầng hoàn thiện, giá trị tài sản sẽ tăng trưởng mạnh mẽ. Mặc dù thời gian thu hồi vốn có thể lâu, nhưng lợi nhuận từ sự tăng giá tài sản theo thời gian rất cao.

- Lướt sóng, đầu tư ngắn hạn sinh lời nhanh: Mục tiêu của chiến lược này là kiếm lời từ việc mua và bán lại bất động sản trong thời gian ngắn. Việc đầu tư vào bất động sản giai đoạn F0 của dự án hoặc mua các bất động sản cũ, sửa chữa và bán lại nhanh chóng là hình thức phổ biến. Thời gian thu hồi vốn ngắn, nhưng lợi nhuận có thể dao động tùy thuộc vào tình hình thị trường.

4.2. Phân tích thị trường và lựa chọn phân khúc phù hợp

Phân tích thị trường là bước vô cùng quan trọng để đưa ra quyết định đầu tư đúng đắn. Không phải bất động sản nào cũng có tiềm năng sinh lời cao, và việc chọn đúng thời điểm, đúng khu vực, và đúng loại tài sản sẽ quyết định thành công hay thất bại của chiến lược đầu tư. Dưới đây là các yếu tố bạn cần phân tích khi lựa chọn thị trường và phân khúc đầu tư:

Các yếu tố cần phân tích khi lựa chọn thị trường:

- Hạ tầng và kết nối giao thông: Đầu tư vào bất động sản tại khu vực có hạ tầng giao thông phát triển hoặc sắp được phát triển sẽ mang lại lợi nhuận cao hơn. Các công trình như đường cao tốc, tuyến metro, sân bay hay cầu nối có thể làm tăng giá trị bất động sản nhanh chóng.

- Mật độ dân cư và tiện ích khu vực: Khu vực đông dân cư, gần các tiện ích như trường học, bệnh viện, siêu thị, và các trung tâm hành chính sẽ luôn có nhu cầu thuê hoặc mua bất động sản cao. Đây là yếu tố quan trọng giúp bạn dễ dàng cho thuê hoặc bán lại bất động sản, đặc biệt nếu bạn chọn những loại hình tài sản như căn hộ cho thuê hay mặt bằng kinh doanh.

- Xu hướng tăng giá trong 3–5 năm gần đây: Phân tích lịch sử tăng giá của bất động sản trong khu vực giúp nhà đầu tư đánh giá được tiềm năng tăng trưởng trong tương lai. Những khu vực có tốc độ tăng giá mạnh trong 3-5 năm qua có thể tiếp tục tăng trưởng trong tương lai, đặc biệt nếu có thêm yếu tố phát triển như các dự án quy hoạch hạ tầng.

- Tính thanh khoản của thị trường:

- Tính thanh khoản của bất động sản là yếu tố quan trọng quyết định khả năng bán hoặc cho thuê tài sản khi cần thiết. Nếu bạn đầu tư vào các khu vực ít người quan tâm hoặc có ít giao dịch, bạn có thể gặp khó khăn trong việc bán hoặc cho thuê tài sản. Tính thanh khoản cao giúp nhà đầu tư nhanh chóng thu hồi vốn khi cần thiết.

- Để kiểm tra tính thanh khoản, nhà đầu tư có thể khảo sát tốc độ giao dịch trên các sàn giao dịch bất động sản lớn, hỏi môi giới địa phương hoặc nghiên cứu các dữ liệu giao dịch trực tuyến.

4.3. Đánh giá khả năng tài chính và phương án sử dụng vốn

Việc đánh giá khả năng tài chính là yếu tố quan trọng quyết định quy mô và thời gian thực hiện chiến lược đầu tư bất động sản. Một kế hoạch tài chính hợp lý giúp nhà đầu tư kiểm soát rủi ro và đảm bảo rằng dòng vốn có thể duy trì ổn định trong suốt quá trình đầu tư.

Các yếu tố cần xem xét khi đánh giá khả năng tài chính:

- Tổng nguồn vốn hiện có: Để bắt đầu đầu tư bất động sản, nhà đầu tư cần xác định tổng số vốn có sẵn và sẵn sàng dành cho dự án. Nguồn vốn này có thể bao gồm tiền mặt, tiền tiết kiệm hoặc vốn vay từ các tổ chức tài chính, bạn bè và người thân.

- Tỷ lệ vay và trả nợ hàng tháng: Khi sử dụng đòn bẩy tài chính, nhà đầu tư cần tính toán kỹ tỷ lệ vay ngân hàng và chi phí lãi vay hàng tháng. Việc này giúp bạn đánh giá khả năng thanh toán nợ trong suốt quá trình đầu tư. Một phần quan trọng là tính toán chi phí vay vốn và dự đoán thu nhập từ bất động sản để đảm bảo rằng dòng tiền có thể đủ để trang trải các khoản vay.

- Quỹ dự phòng: Một yếu tố quan trọng không thể thiếu trong kế hoạch tài chính là quỹ dự phòng. Nhà đầu tư cần có ít nhất 10-20% giá trị đầu tư để dự phòng cho những tình huống bất ngờ như chi phí sửa chữa tài sản, thị trường chậm thanh khoản, hoặc thay đổi về lãi suất ngân hàng. Quỹ dự phòng giúp nhà đầu tư linh hoạt ứng phó với các tình huống khẩn cấp và tránh bị "mắc cạn" nếu có vấn đề phát sinh.

4.4. Lập kế hoạch chi tiết và thực hiện

Sau khi đã xác định được mục tiêu đầu tư và đánh giá khả năng tài chính, bước tiếp theo là lập kế hoạch chi tiết và triển khai chiến lược. Kế hoạch phải bao gồm các yếu tố về loại hình bất động sản, phương thức đầu tư, cách quản lý tài sản, và các mục tiêu cụ thể cần đạt được trong suốt quá trình đầu tư.

Các yếu tố cần lập kế hoạch chi tiết:

1- Chọn loại hình bất động sản

Lựa chọn loại hình bất động sản phù hợp với mục tiêu đầu tư của mình. Ví dụ, nếu mục tiêu của nhà đầu tư là tạo dòng tiền thụ động ổn định, có thể lựa chọn căn hộ chung cư hoặc nhà phố cho thuê. Nếu muốn tăng trưởng tài sản dài hạn, nhà đầu tư có thể đầu tư vào đất nền hoặc bất động sản thương mại.

Việc chọn lựa đúng loại hình bất động sản có ảnh hưởng lớn đến việc đạt được mục tiêu tài chính và đảm bảo tính thanh khoản của tài sản.

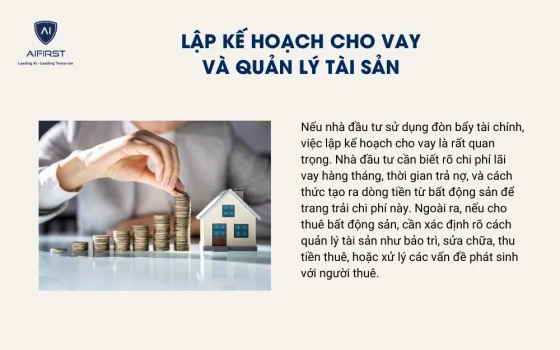

2- Lập kế hoạch cho vay và quản lý tài sản

Nếu nhà đầu tư sử dụng đòn bẩy tài chính, việc lập kế hoạch cho vay là rất quan trọng. Nhà đầu tư cần biết rõ chi phí lãi vay hàng tháng, thời gian trả nợ, và cách thức tạo ra dòng tiền từ bất động sản để trang trải chi phí này. Ngoài ra, nếu cho thuê bất động sản, cần xác định rõ cách quản lý tài sản như bảo trì, sửa chữa, thu tiền thuê, hoặc xử lý các vấn đề phát sinh với người thuê.

Ví dụ: Lập kế hoạch cho vay ngân hàng với lãi suất cố định trong vòng 5 năm, đồng thời xác định cách thức cho thuê căn hộ hoặc nhà phố với mức giá thị trường để đảm bảo dòng tiền ổn định.

3- Giám sát và điều chỉnh

Trong quá trình thực hiện chiến lược, nhà đầu tư cần theo dõi sát sao tình hình tài chính, tình hình thị trường và các yếu tố ảnh hưởng đến giá trị bất động sản. Việc giám sát này giúp nhận diện sớm những vấn đề phát sinh và điều chỉnh chiến lược kịp thời. Nếu thị trường bất động sản thay đổi hoặc có yếu tố pháp lý mới, nhà đầu tư cần đưa ra các quyết định phù hợp, như bán tài sản, tái đầu tư hoặc điều chỉnh phương thức cho thuê.

4.5. Đánh giá và điều chỉnh chiến lược

Sau khi đã triển khai chiến lược đầu tư bất động sản, việc đánh giá và điều chỉnh chiến lược là yếu tố không thể thiếu để tối ưu hóa kết quả đầu tư. Nhà đầu tư cần theo dõi và đánh giá tiến trình đầu tư để đảm bảo rằng mọi quyết định và chiến lược đều đang đi đúng hướng.

- Đánh giá hiệu quả tài chính: Cần theo dõi các chỉ số tài chính liên quan đến dòng tiền, chi phí vay, lãi suất, thu nhập từ cho thuê, và giá trị tài sản. Việc đánh giá thường xuyên giúp nhà đầu tư biết được tài sản có sinh lời như kỳ vọng hay không và có cần điều chỉnh chiến lược đầu tư hay không.

- Kiểm tra các yếu tố bên ngoài: Thị trường bất động sản có thể thay đổi nhanh chóng do các yếu tố bên ngoài như chính sách pháp lý, lãi suất ngân hàng, hay các dự án phát triển hạ tầng. Để bảo vệ khoản đầu tư, cần theo dõi các yếu tố này và điều chỉnh chiến lược đầu tư khi cần thiết. Nếu thị trường có dấu hiệu suy thoái, nhà đầu tư có thể chuyển hướng đầu tư hoặc bán tài sản.

- Xem xét lại mục tiêu đầu tư: Mục tiêu đầu tư ban đầu có thể thay đổi theo thời gian. Nhà đầu tư cần đánh giá lại mục tiêu của mình và xem xét nếu cần thiết điều chỉnh để phù hợp với tình hình tài chính, tình hình thị trường hoặc các yếu tố cá nhân. Đôi khi, chiến lược cần phải linh hoạt để đạt được hiệu quả tối ưu trong dài hạn.

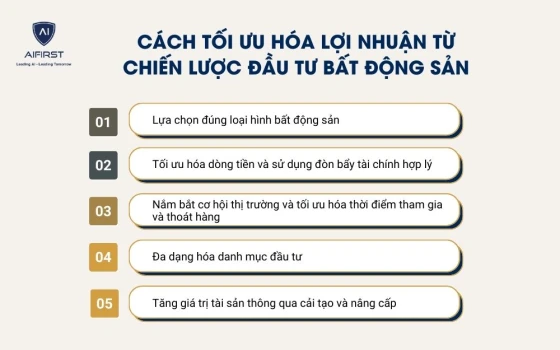

5. Làm thế nào để tối ưu hóa lợi nhuận từ chiến lược đầu tư bất động sản?

Tối ưu hóa lợi nhuận từ chiến lược đầu tư bất động sản đòi hỏi một kế hoạch bài bản, sự hiểu biết sâu sắc về thị trường và khả năng quản lý tài chính hiệu quả. Dưới đây là các phương pháp giúp nhà đầu tư tối ưu hóa lợi nhuận từ chiến lược đầu tư bất động sản:

1- Lựa chọn đúng loại hình bất động sản

Lựa chọn đúng loại hình bất động sản là yếu tố quan trọng để tối ưu hóa lợi nhuận. Mỗi loại tài sản có đặc điểm và mức sinh lời khác nhau.

Đối với mục tiêu tạo dòng tiền ổn định, bất động sản cho thuê dài hạn như căn hộ, nhà phố hoặc tòa nhà mini sẽ là lựa chọn phù hợp. Đối với những nhà đầu tư có vốn lớn, bất động sản thương mại như văn phòng hoặc mặt bằng bán lẻ có thể mang lại lợi nhuận cao từ hợp đồng thuê dài hạn. Trong khi đó, đầu tư vào đất nền, đặc biệt ở các khu vực phát triển hoặc có quy hoạch rõ ràng, có thể giúp gia tăng giá trị tài sản theo thời gian.

2- Tối ưu hóa dòng tiền và sử dụng đòn bẩy tài chính hợp lý

Đòn bẩy tài chính giúp mở rộng quy mô đầu tư mà không cần bỏ ra toàn bộ số vốn ban đầu, từ đó gia tăng lợi nhuận. Tuy nhiên, việc sử dụng đòn bẩy tài chính cần phải tính toán kỹ lưỡng khả năng trả nợ và chi phí lãi vay. Đồng thời, cần lập kế hoạch tài chính chặt chẽ để theo dõi các chi phí liên quan như bảo trì, thuế và phí quản lý, giúp kiểm soát dòng tiền và tránh rủi ro tài chính. Đảm bảo rằng dòng tiền từ cho thuê hoặc tăng giá trị tài sản có thể đủ để trang trải các chi phí này là điều cần thiết để tối ưu hóa lợi nhuận.

3- Nắm bắt cơ hội thị trường và tối ưu hóa thời điểm tham gia và thoát hàng

Đầu tư vào những tài sản có giá thấp khi thị trường đang xuống hoặc ổn định và bán ra khi giá tăng trưởng sẽ giúp thu được lợi nhuận lớn. Ngoài ra, biết khi nào nên bán hoặc giữ tài sản cũng rất quan trọng. Cần phân tích chu kỳ thị trường và xác định thời điểm "xuống tiền" hợp lý, tránh đầu tư vào những tài sản có giá trị đang bị thổi phồng hoặc không có tiềm năng sinh lời trong tương lai.

4- Đa dạng hóa danh mục đầu tư

Việc chỉ tập trung vào một loại hình bất động sản hoặc một khu vực có thể dẫn đến những rủi ro lớn khi thị trường hoặc phân khúc đó gặp biến động. Vì vậy, nhà đầu tư cần phân bổ vốn vào nhiều loại tài sản khác nhau như nhà ở, bất động sản thương mại, đất nền, và bất động sản nghỉ dưỡng.

Ngoài ra, đầu tư vào các khu vực có tiềm năng phát triển và tăng trưởng khác nhau giúp giảm thiểu tác động của sự biến động trong một phân khúc hoặc khu vực cụ thể.

5- Tăng giá trị tài sản thông qua cải tạo và nâng cấp

Việc đầu tư vào cải tạo, sửa chữa hoặc nâng cấp các bất động sản cũ sẽ làm tăng giá trị của chúng, từ đó gia tăng khả năng cho thuê hoặc bán lại với mức giá cao hơn. Đặc biệt, với những bất động sản có vị trí tốt nhưng cần nâng cấp về cơ sở vật chất hoặc nội thất, việc cải tạo có thể tạo ra sự khác biệt rõ rệt và thu hút khách thuê hoặc người mua. Nâng cấp bất động sản cho thuê, chẳng hạn như cải thiện các tiện ích, nâng cao chất lượng sống cho người thuê, cũng giúp gia tăng giá thuê và nâng cao giá trị tài sản.

6. Những sai lầm phổ biến cần tránh trong đầu tư bất động sản

Đầu tư bất động sản có thể mang lại lợi nhuận cao, nhưng nếu không cẩn thận, các nhà đầu tư dễ mắc phải những sai lầm nghiêm trọng có thể dẫn đến thiệt hại tài chính lớn. Dưới đây là những sai lầm phổ biến mà các nhà đầu tư bất động sản cần tránh để đảm bảo chiến lược đầu tư thành công:

- Không nghiên cứu kỹ thị trường: Các nhà đầu tư có thể mua bất động sản ở khu vực có tiềm năng kém hoặc không tính đến yếu tố thanh khoản của tài sản. Đôi khi, sự hấp dẫn của một dự án hoặc mức giá rẻ có thể che mờ đi những yếu tố quan trọng khác như cơ sở hạ tầng, nhu cầu thị trường, và tiềm năng tăng trưởng.

- Không kiểm tra tính pháp lý của tài sản: Một sai lầm nghiêm trọng là không kiểm tra kỹ lưỡng các giấy tờ pháp lý của bất động sản. Các vấn đề về pháp lý như sổ đỏ, quyền sở hữu, quy hoạch đất đai không rõ ràng hoặc dự án chưa hoàn tất thủ tục pháp lý có thể gây ra rủi ro lớn cho nhà đầu tư, thậm chí mất trắng tài sản.

- Đầu tư quá nhiều vào một tài sản duy nhất: Đầu tư vào một bất động sản duy nhất có thể gây rủi ro lớn nếu thị trường gặp biến động hoặc tài sản đó không mang lại lợi nhuận như kỳ vọng. Việc không đa dạng hóa danh mục đầu tư có thể khiến nhà đầu tư gặp khó khăn khi thị trường bất động sản thay đổi hoặc nếu tài sản gặp phải sự cố.

- Quản lý tài chính kém và thiếu chiến lược thoát hàng: Một sai lầm lớn khác là không có kế hoạch tài chính rõ ràng và chiến lược thoát hàng phù hợp. Nếu không có kế hoạch để quản lý dòng tiền, chi phí lãi vay và chi phí duy trì tài sản, bạn có thể gặp phải tình trạng mất kiểm soát tài chính và không thể thoát hàng khi cần thiết.

- Thiếu kiến thức về pháp lý và thị trường: Đầu tư bất động sản đòi hỏi nhà đầu tư phải có kiến thức vững về pháp lý và các yếu tố thị trường. Việc thiếu hiểu biết về các quy định pháp lý, quy hoạch hoặc các xu hướng thị trường có thể dẫn đến quyết định sai lầm và tổn thất tài chính.

Chiến lược đầu tư bất động sản là yếu tố quyết định giúp nhà đầu tư tối ưu hóa lợi nhuận và giảm thiểu rủi ro. Với chiến lược đúng đắn, việc đầu tư sẽ trở nên hiệu quả và bền vững. Để xây dựng chiến lược đầu tư tối ưu, đừng quên theo dõi Tony Dzung để nhận thêm những lời khuyên hữu ích.